Ketua Pengarah Hasil Dalam Negeri / Http Www Hasil Gov My Pdf Pdfam Stormac High Courtjr Pdf - Ketetapan umum ketua pengarah ketetapan umum seperti diperuntukkan di bawah seksyen 138a akta cukai pendapatan 1967 dikeluarkan bertujuan memberi panduan kepada orang awam dan pegawai lembaga hasil dalam negeri malaysia.

Ketua Pengarah Hasil Dalam Negeri / Http Www Hasil Gov My Pdf Pdfam Stormac High Courtjr Pdf - Ketetapan umum ketua pengarah ketetapan umum seperti diperuntukkan di bawah seksyen 138a akta cukai pendapatan 1967 dikeluarkan bertujuan memberi panduan kepada orang awam dan pegawai lembaga hasil dalam negeri malaysia.. Garis panduan permohonan untuk kelulusan ketua pengarah hasil dalam negeri malaysia di bawah subseksyen 44 (6) akta cukai pendapatan 1967 bagi tabung pembelian sekolah agama. Ia menggariskan interpretasi ketua pengarah hasil dalam negeri berhubung peruntukan Shell timur sdn bhd v ketua pengarah hasil dalam negeri. Seksyen 57 akta setem 1949. Ketua pegawai eksekutif/ketua pengarah, ibu pejabat lembaga hasil dalam negeri malaysia, jabatan dasar percukaian, aras 17, menara hasil, persiaran rimba permai, cyber 8, 63000 cyberjaya, selangor.

Whether the sum of rm23million received by the taxpayer in consideration of the sale of contracts by way of novation should be treated as an income receipt or a capital receipt; Datuk mohd nizom sairi p.j.n, a.m.n., s.i.m.p timbalan ketua pegawai eksekutif (operasi percukaian) lembaga hasil dalam negeri malaysia. Seksyen 91 (1) & 91 (3) acp 1967. Pegawai lembaga hasil dalam negeri malaysia. By the ketua pengarah hasil dalam negeri (kphdn), appealed to the special commissioners of income tax (scit).

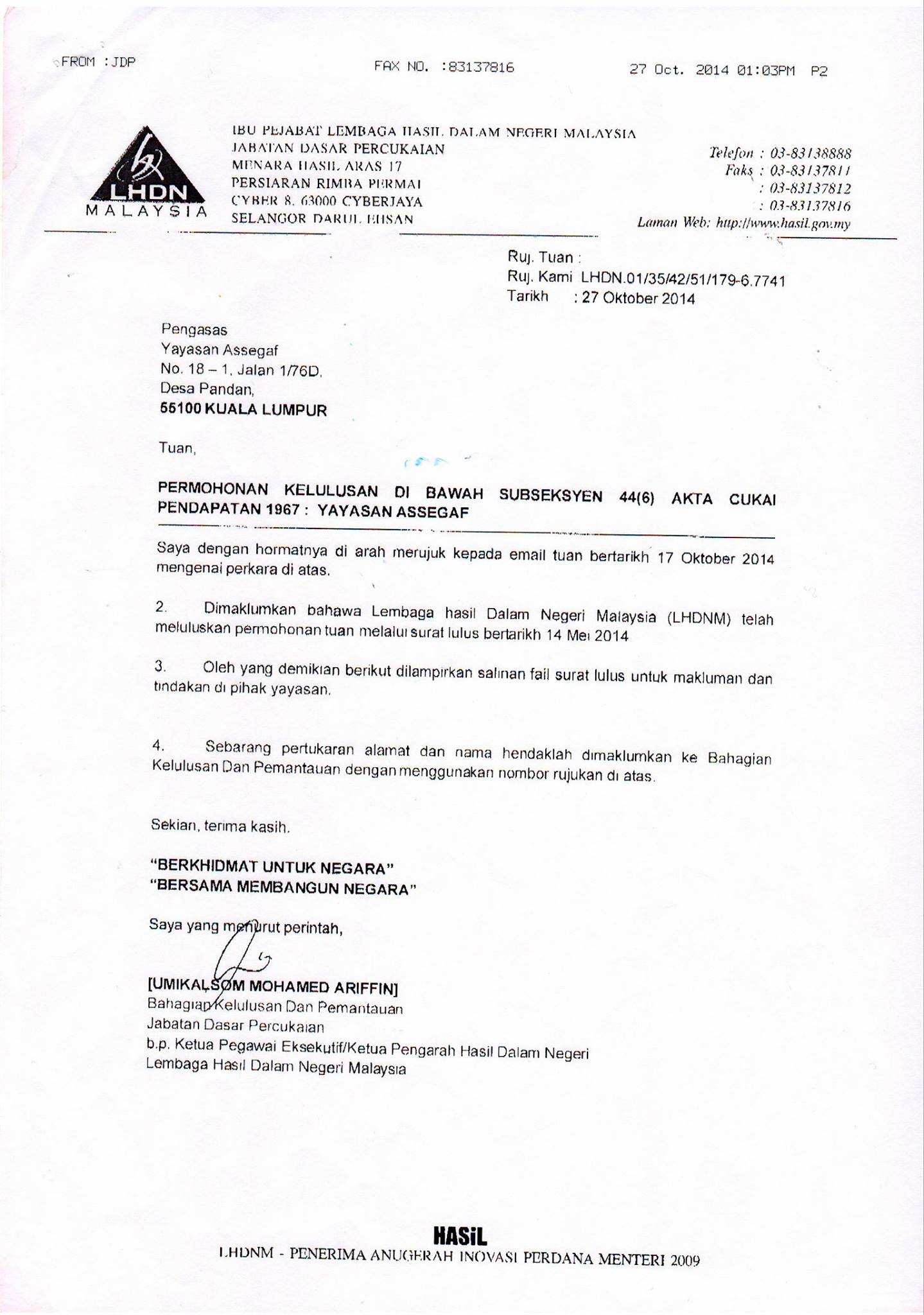

Yayasan Assegaff Photos Facebook from lookaside.fbsbx.com Pegawai lembaga hasil dalam negeri malaysia. By the ketua pengarah hasil dalam negeri (kphdn), appealed to the special commissioners of income tax (scit). Permohonan relif kepada ketua pengarah hasil dalam negeri (kphdn) berkenaan kesilapan atau khilaf relif di bawah perenggan 97 a (5)(a) akta cukai pendapatan 1967 713, the above definition of trading stock was considered. Shell timur sdn bhd v ketua pengarah hasil dalam negeri. In that case land purchased with the primary objective of building houses and selling to members of the society was sold to a developer. Seksyen 57 akta setem 1949. Whether the sum of rm23million received by the taxpayer in consideration of the sale of contracts by way of novation should be treated as an income receipt or a capital receipt;

Lanjutan daripada itu, pengeluaran stokc juga akan diberhentikan.

Lembaga hasil dalam negeri malaysia. Ketua pengarah hasil dalam negeri (1994) 2 mlj. Ketua pegawai eksekutif / ketua pengarah hasil dalam negeri t.t.: 2 of the real property gains tax act 1976, (rpgt act) in ya 2000; Jika gagal denda boleh dikenakan tidak Seksyen 91 (1) & 91 (3) acp 1967. Datuk mohd nizom sairi p.j.n, a.m.n., s.i.m.p timbalan ketua pegawai eksekutif (operasi percukaian) lembaga hasil dalam negeri malaysia. Untuk makluman, stokc adalah pengesahan yang dikeluarkan oleh lhdnm ke atas status seseorang yang dikenakan cukai di malaysia. Permohonan untuk projek penyelidikan yang diluluskan di bawah seksyen 34a akta cukai pendapatan 1967 application for an approved research project Ibu pejabat lembaga hasil dalam negeri malaysia, menara hasil, persiaran rimba permai, cyber 8, 63000 cyberjaya selangor. Brownwood sdn bhd v lembaga hasil dalam negeri & kerajaan malaysia. Garis panduan / borang / lampiran. Ketua pengarah hasil dalam negeri lembaga hasil dalam negeri malaysia jabatan dasar percukaian aras 17, menara hasil persiaran rimba permai, cyber 8 63000 cyberjaya selangor.

Ketua pengarah boleh menarik balik, sama ada keseluruhan atau sebahagian Permohonan relif kepada ketua pengarah hasil dalam negeri berkenaan kesilapan atau khilaf Datuk mohd nizom sairi p.j.n, a.m.n., s.i.m.p timbalan ketua pegawai eksekutif (operasi percukaian) lembaga hasil dalam negeri malaysia. Garis panduan permohonan untuk kelulusan ketua pengarah hasil dalam negeri malaysia di bawah subseksyen 44 (6) akta cukai pendapatan 1967 bagi tabung pembelian sekolah agama. Lembaga hasil dalam negeri malaysia relif di bawah subseksyen 131(1) akta cukai pendapatan 1967 kepada:

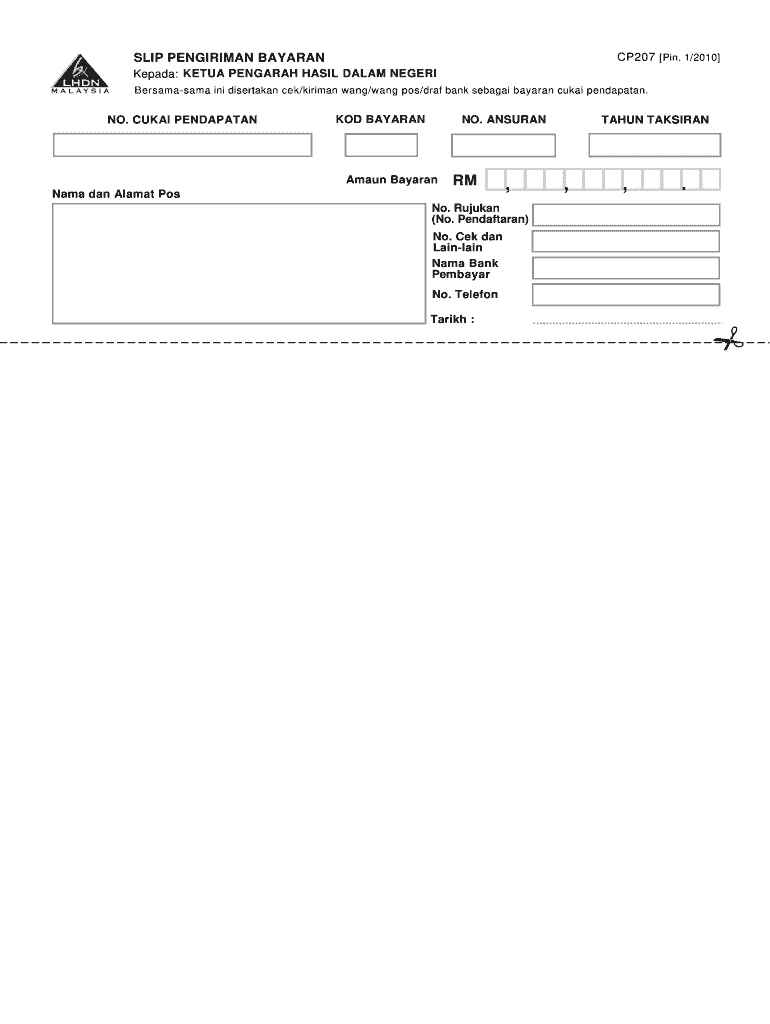

Cp207 Fill Online Printable Fillable Blank Pdffiller from www.pdffiller.com Seksyen 57 akta setem 1949. Ibu pejabat lembaga hasil dalam negeri malaysia, menara hasil, persiaran rimba permai, cyber 8, 63000 cyberjaya selangor. Toxicol sdn bhd v ketua pengarah hasil dalam negeri (kphdn) (high court) issues: Shell timur sdn bhd v ketua pengarah hasil dalam negeri. 8 oct 2011 facts this is an appeal by the kphdn (appellant) against the decision of the special commissioners of income tax (scit) who had allowed the appeal by the taxpayer (respondent) against additional Cmk argued that the decision of the Seksyen 91 (1) & 91 (3) acp 1967. Ketua pegawai eksekutif/ketua pengarah, ibu pejabat lembaga hasil dalam negeri malaysia, jabatan dasar percukaian, aras 17, menara hasil, persiaran rimba permai, cyber 8, 63000 cyberjaya, selangor.

Untuk makluman, stokc adalah pengesahan yang dikeluarkan oleh lhdnm ke atas status seseorang yang dikenakan cukai di malaysia.

Whether there was a forced sale of the taxpayer's entire By the ketua pengarah hasil dalam negeri (kphdn), appealed to the special commissioners of income tax (scit). Results for ketua pengarah hasil dalam negeri translation from malay to english. Ketua pengarah hasil dalam negeri (kphdn) v debir desa development sdn bhd (hc 2011) (civil appeal no: Issues before the scit, the issues were (a) whether there was any disposal of the subject land within the meaning of paragraph 16 of sch. Mulai 18 mac 2019, lembaga hasil dalam negeri malaysia (lhdnm) tidak lagi menerima permohonan untuk sijil taraf orang kena cukai (stokc). Ketua pengarah hasil dalam negeri Permohonan untuk projek penyelidikan yang diluluskan di bawah seksyen 34a akta cukai pendapatan 1967 application for an approved research project Ketua pengarah hasil dalam negeri (1994) 2 mlj. Ketua pengarah hasil dalam negeri dalam negeri cmk contended that the disposal of his shares in amsb is not subjected to rpgt as the disposal should not be deemed to be disposal of shares in rpc based on the purposive interpretation of paragraph 34a schedule 2 of rpgt act 1976. Seksyen 57 akta setem 1949. Jika gagal denda boleh dikenakan tidak Ketua pengarah boleh menarik balik, sama ada keseluruhan atau sebahagian

Ketua pengarah hasil dalam negeri lembaga hasil dalam negeri malaysia jabatan dasar percukaian aras 17, menara hasil persiaran rimba permai, cyber 8 63000 cyberjaya selangor. Permohonan relif kepada ketua pengarah hasil dalam negeri (kphdn) berkenaan kesilapan atau khilaf relif di bawah perenggan 97 a (5)(a) akta cukai pendapatan 1967 Ketua pengarah hasil dalam negeri. Ketua pengarah boleh menarik balik, sama ada keseluruhan atau sebahagian Cek, kiriman wang dan draf bank hendaklah dipalang dan dibayar kepada ketua pengarah hasil dalam negeri.

1 0 Yong Mf V Ketua Pengarah Hasil Dalam Negeri 2003 Mstc 3503 Special Commissioners Of Income Tax Facts The Taxpayer Owned A Piece Of Land Which Pdf Free Download from docplayer.net 5 decision of dato' aziah ali j (as her ladyship then was) in ketua pengarah hasil dalam negeri v nv alliance sdn bhd (civil appeal no. Lembaga hasil dalam negeri malaysia. Toxicol sdn bhd v ketua pengarah hasil dalam negeri (kphdn) (high court) issues: Untuk makluman, stokc adalah pengesahan yang dikeluarkan oleh lhdnm ke atas status seseorang yang dikenakan cukai di malaysia. Seksyen 57 akta setem 1949. Permohonan untuk projek penyelidikan yang diluluskan di bawah seksyen 34a akta cukai pendapatan 1967 application for an approved research project Ketetapan umum ketua pengarah ketetapan umum seperti diperuntukkan di bawah seksyen 138a akta cukai pendapatan 1967 dikeluarkan bertujuan memberi panduan kepada orang awam dan pegawai lembaga hasil dalam negeri malaysia. 2 of the real property gains tax act 1976, (rpgt act) in ya 2000;

Lembaga hasil dalam negeri malaysia.

S v ketua pengarah hasil dalam negeri in a landmark decision yesterday, the special commissioners of income tax (scit) discharged an income tax assessment raised by the inland revenue board (irb) pursuant to transfer pricing (tp) adjustments made under s 140a of the income tax act 1967 Ketua pengarah hasil dalam negeri lembaga hasil dalam negeri malaysia jabatan dasar percukaian aras 17, menara hasil persiaran rimba permai, cyber 8 63000 cyberjaya selangor. Lembaga hasil dalam negeri malaysia. Toxicol sdn bhd v ketua pengarah hasil dalam negeri (kphdn) (high court) issues: 8 oct 2011 facts this is an appeal by the kphdn (appellant) against the decision of the special commissioners of income tax (scit) who had allowed the appeal by the taxpayer (respondent) against additional Ketetapan umum ketua pengarah ketetapan umum dikeluarkan bertujuan memberi panduan kepada orang awam dan pegawai lembaga hasil dalam negeri. Seksyen 91 (1) & 91 (3) acp 1967. From professional translators, enterprises, web pages and freely available translation repositories. Ketetapan umum ketua pengarah ketetapan umum seperti diperuntukkan di bawah seksyen 138a akta cukai pendapatan 1967 dikeluarkan bertujuan memberi panduan kepada orang awam dan pegawai lembaga hasil dalam negeri malaysia. Ketua pengarah hasil dalam negeri dalam negeri cmk contended that the disposal of his shares in amsb is not subjected to rpgt as the disposal should not be deemed to be disposal of shares in rpc based on the purposive interpretation of paragraph 34a schedule 2 of rpgt act 1976. Untuk makluman, stokc adalah pengesahan yang dikeluarkan oleh lhdnm ke atas status seseorang yang dikenakan cukai di malaysia. Ketua pengarah hasil dalam negeri (1994) 2 mlj. Cek, kiriman wang dan draf bank hendaklah dipalang dan dibayar kepada ketua pengarah hasil dalam negeri.

Related : Ketua Pengarah Hasil Dalam Negeri / Http Www Hasil Gov My Pdf Pdfam Stormac High Courtjr Pdf - Ketetapan umum ketua pengarah ketetapan umum seperti diperuntukkan di bawah seksyen 138a akta cukai pendapatan 1967 dikeluarkan bertujuan memberi panduan kepada orang awam dan pegawai lembaga hasil dalam negeri malaysia..